Налоги в бизнес-плане: упрощенка, осно, патент и другие

Налоги

Учет налогов при разных системах налогообложения немного отличается. На начальном этапе вы выбрали лист заполнения с соответствующей таблицей. Таблицы позволяют совмещать две системы налогообложения. Например, когда часть товара вы продаете на патентной системе налогообложения, часть товаров с маркировкой на УСН. Скорее всего одна из систем у вас будет преобладать, страницу с ней и выбираете для внесения данных.

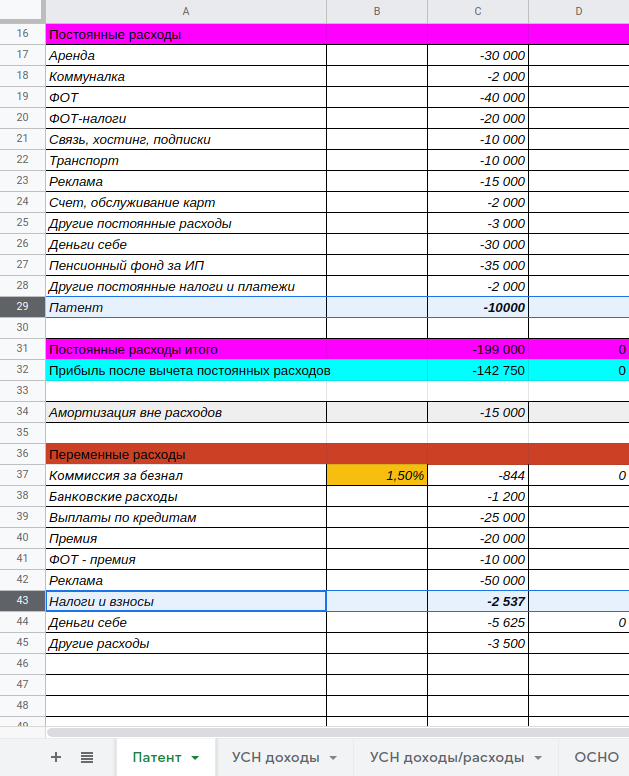

Патент. Или другая система с фиксированной оплатой.

Выплаты по патенту фиксированные по размеру и обязательные, поэтому они вносятся в постоянные расходы. Туда же можно внести любые налоги и взносы с аналогичными параметрами. Например, торговый сбор, если он у вас применяется.

Переменные налоги и взносы, если они у вас есть вносите в раздел переменные расходы. В них стоит вносить два вида платежей:

- Те которые могут быть и могут не быть.

- Платежи, которые очень сильно зависят от размера выручки.

Например, если продажи по УСН у вас бывают лишь периодически и составляют малую часть оборота, то за основу расчета лучше выбрать лист с патентной системой налогообложения и вносить данные по УСН в переменные расходы, как показано на примере выше.

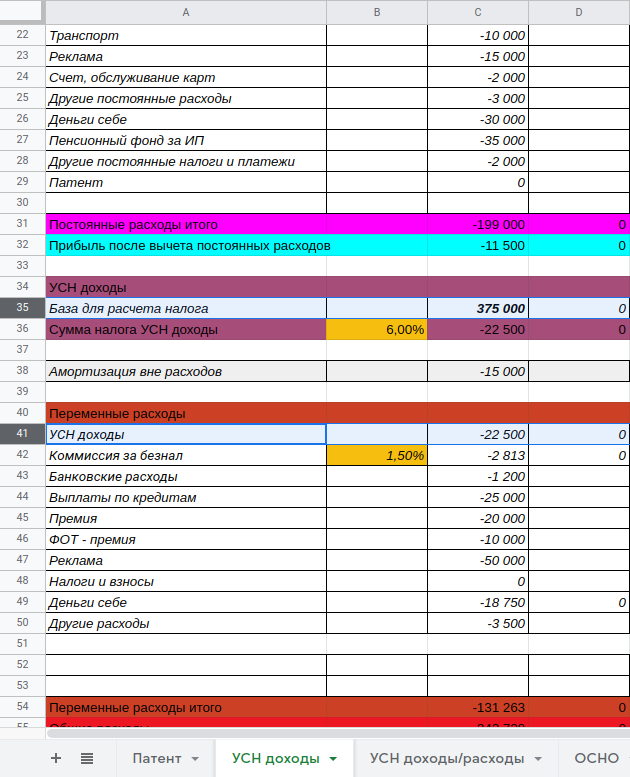

УСН доходы

Для расчета налога по УСН доходы использует отдельное поле. Значение «База для расчета налога» по умолчанию равно полю «Продажи план». Поле «База для расчета налога» используется для расчета суммы налога, которое отображается в поле «Сумма налога УСН доходы» Для расчета налога вы устанавливаете ставку налога в процентах в поле B6 выделенным медовым цветом. Поле «Сумма налога УСН доходы» не входит в расчет суммы расходов. Значение из него автоматически копируется в раздел «Переменные расходы» поле «УСН доходы». Такое расположение сделано из соображений удобства.

Если у вас со всей выручки платится УСН вы оставляете все как есть и только указываете верную для вашего случая процентную ставку налога.

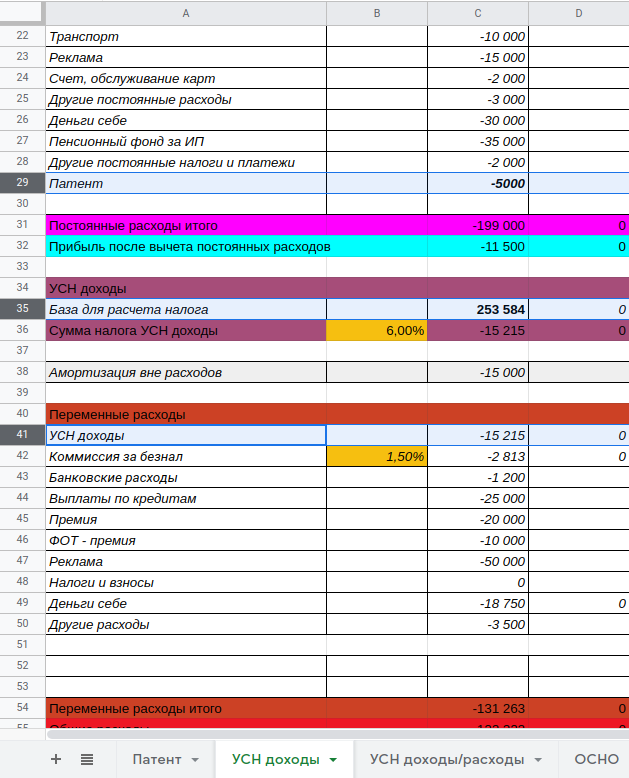

Если у вас часть выручки идет по УСН, а часть по патенту, то вы вручную прописывайте в поле «База для расчета налога» сумму выручки с которой вы выплачиваете налог УСН. Таблица из этой суммы высчитывает налог. Стоимость патента вы добавляете в соответствующее поле постоянных расходов.

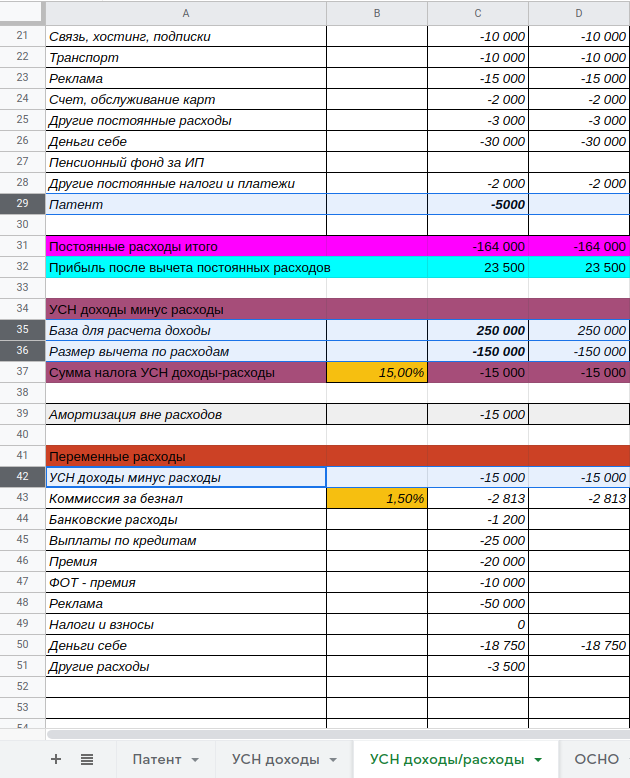

На этом примере УСН платится с выручки размером в 253584 рубля они внесены в поле «База для расчета налога». В раздел постоянных расходов внесена стоимость патента.

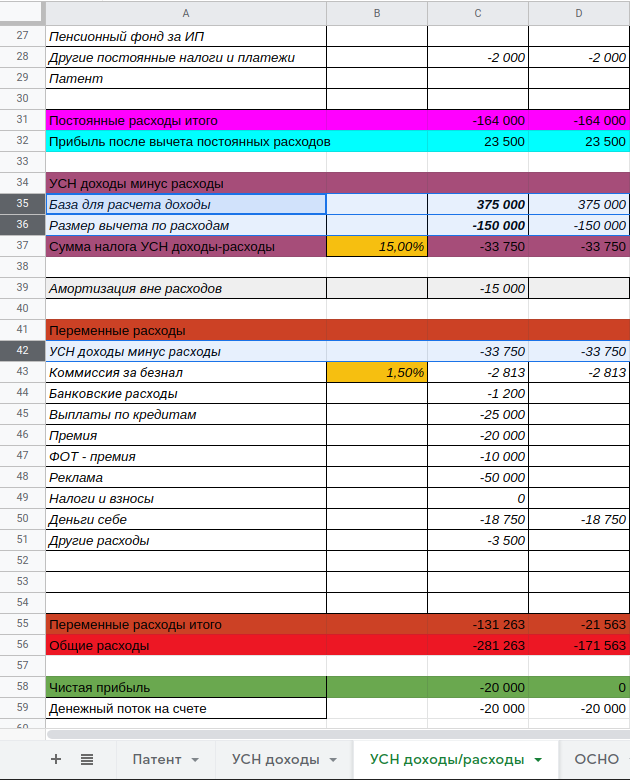

УСН доходы минус расходы

Расположение полей для учета системы налогообложения УСН доходы минус расходы используются отдельные поля. «База для расчета доходы» — вносятся данные выручки по которым считается УСН доходы минус расходы. «Размер вычета по расходам» — учитываются все расходы на которые можно сделать вычет. «Сумма налога УСН доходы-расходы» автоматически рассчитывает налог исходя из процентной ставки указанной в поле B37. Расчет налога производится с учетом правил верных на момент написания книги — минимальная сумма налога равна 1% от выручки при любом вычете. Если правила расчета изменятся — сделайте коррекцию формулы. Данные из поля «Сумма налога УСН доходы-расходы» автоматически вставляются в поле «УСН доходы минус расходы» раздела «Переменные расходы».

В случае, если со всей суммы доходов платится УСН доходы минус расходы, вам требуется внести значение процентной ставки налога в поле B37 и значение поля «Размер вычета по расхода». Поле «База для расчета доходы» автоматически берет данные из поля «Продажи план».

Если у вас часть товара продается по патентной системе налогообложения, то в поле «База для расчета доходы» вы указываете сумму выручки от которой рассчитывает налог. Вносите значения полей «Размер вычета по расхода», Процентная ставка налога в поле B37.

Не забудьте в раздел постоянные расходы добавить траты по патентной системе налогообложения.

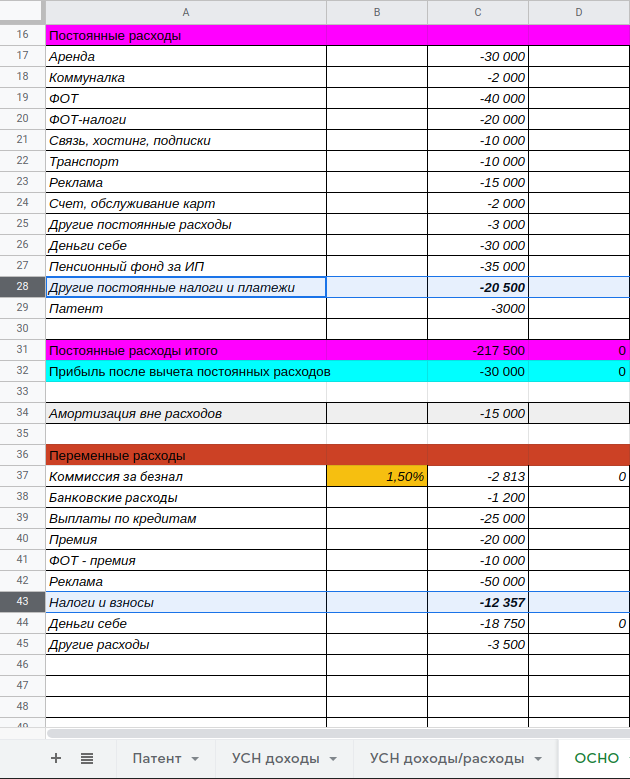

ОСНО

Правила расчета ОСНО сложны и меняются чаще чем у остальных систем налогообложения. Общий подход при расчете ОСНО такой же как и для остальных налоговых расходах: постоянные и обязательные платежи записываете в постоянные расходы, непостоянные и сильно зависящие от оборота платежи пишите в переменные расходы. В таблицу вы вносите уже рассчитанные суммы налогов. Можете вносить общим значением, как в этом примере.

Или можете выделить отдельные поля и расписать каждый налог и взнос отдельно.