Амортизация в бизнес-плане

Амортизация для новичков в бизнес понятие сложное. Для чего она нужна проще объяснить на примере. Вы тратите большую сумму денег на оформление магазина. Заказываете дизайн, делаете ремонт, вывеску, свет, красивые витрины. Тратите на это 3 млн. рублей. При этом вы знаете, что все это прослужит примерно 2 года. Через пару лет дизайн устареет, оборудование износится, магазин потребует морального обновления чтобы выглядеть свежим. Взять через два года и выложить неизвестно откуда следующие 3 миллиона тоже не самая разумная идея. Выход из этого положения — амортизация. Вы делите сумму вложения на период его работы и откладываете эту сумму. В конце периода вы вернули стоимость вложений и сможете снова обновить магазин.

Сумма вложений в интерьер — 3 000 000 рублей.

Срок службы — 24 месяца.

Отчисления в месяц — 125 000 рублей.

При этом в большинстве случаев деньги заложенные в амортизацию фактически не выводятся из организации. И само понятие амортизации применяется для формирования отчетности и соответствия закону о бухгалтерском учете.

Для удобства расчета таблица предусматривает два типа учета амортизации.

Если вы реально откладываете деньги амортизации на отдельный счет. То есть деньги не остаются в кассе магазина и не участвуют в операционной деятельности. В этом случае вы вносите поле «амортизация» в раздел «переменные расходы» и записываете эту сумму туда. Вы фактически забираете деньги из магазина. Поэтому поле расходы.

Если вам учет амортизации нужен для расчета прибыльности бизнеса. То есть для того чтобы учесть ваш бизнес прибыльный или нет необходимо учитывать, что те же витрины через 2 года износятся. И если ваша прибыль показывает 50 000 рублей в месяц без учета того, что оборудование изнашивается, а на него потрачены деньги и это не учитывается в расчете прибыли, то с учетом этого отнимаем расходы на это оборудование и получаем убыток в 75 000 рублей. Если вы учитываете амортизацию вы это увидите сразу в бизнес-плане, если не учитываете, то обнаружите через два года, когда вдруг возникнут расходы в 3 млн. и они перекроют всю вашу прибыль за эти два года.

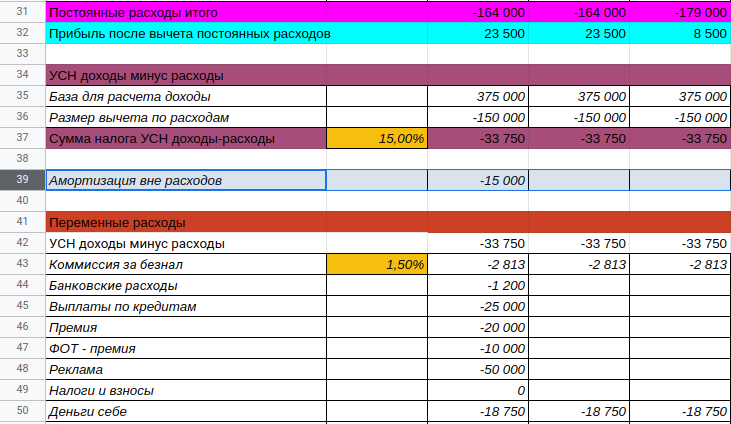

Вы хотите учесть амортизацию, но деньги из бизнеса фактически на отдельный счет не выводите. В этом случае используйте поле «Амортизация вне расходов». Значение этого поля учитывается в подсчете размера чистой прибыли, но не входит в раздел расходов, потому что деньги остаются в кассе магазина.

Внимание! Амортизация по одному и тому же случаю не может входить в два разных поля.

То есть вы не можете записать 125 000 рублей вложений в интерьер и в поле «Амортизация вне расходов» и в поле «Амортизация» раздела «Переменные расходы».

Вы можете записать 50 000 рублей в поле «Амортизация» раздела «Переменные расходы», если вы их фактически откладываете на отдельный счет и 75 000 рублей в поле «Амортизация вне расходов» если они фактически остаются в кассе магазина. Такое может быть, например если вы расчитали что через 2 года для обновления магазина вам хватит 1 млн 200 тыс рублей и вы их откладываете. Остальную сумму амортизации рассчитываете чтобы получить точное значение чистой прибыли.

Также в разные поля можно вносить амортизацию по разным пунктам. Например амортизацию по интерьеру магазина вы вносите в поле «Амортизация вне расходов» возможно предполагая что «все привыкнут и так сойдет», а амортизацию за дорогостоящую систему медиа-продвижения продаж в магазине вы фактически забираете и вносите в поле «Амортизация» раздела «Переменные расходы» с тем расчетом что на этом строится ваша модель продаж и экономить на этом нельзя.

В амортизацию можно вносить все разовые дорогие приобретения имеющие ограниченный срок работы: оборудование, лицензии, авторские права и прочее.